更新時(shí)間:2018年07月12日 11:29

最具活力的軍工企業業務涵蓋航空全産業鏈

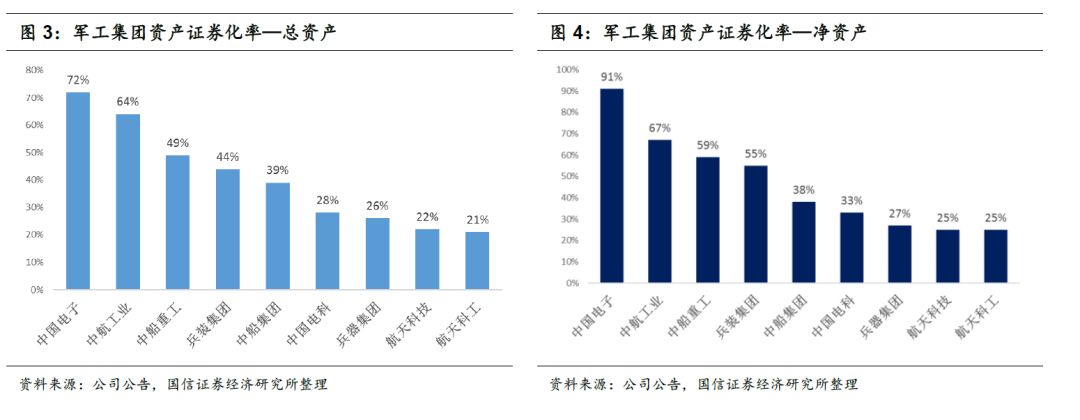

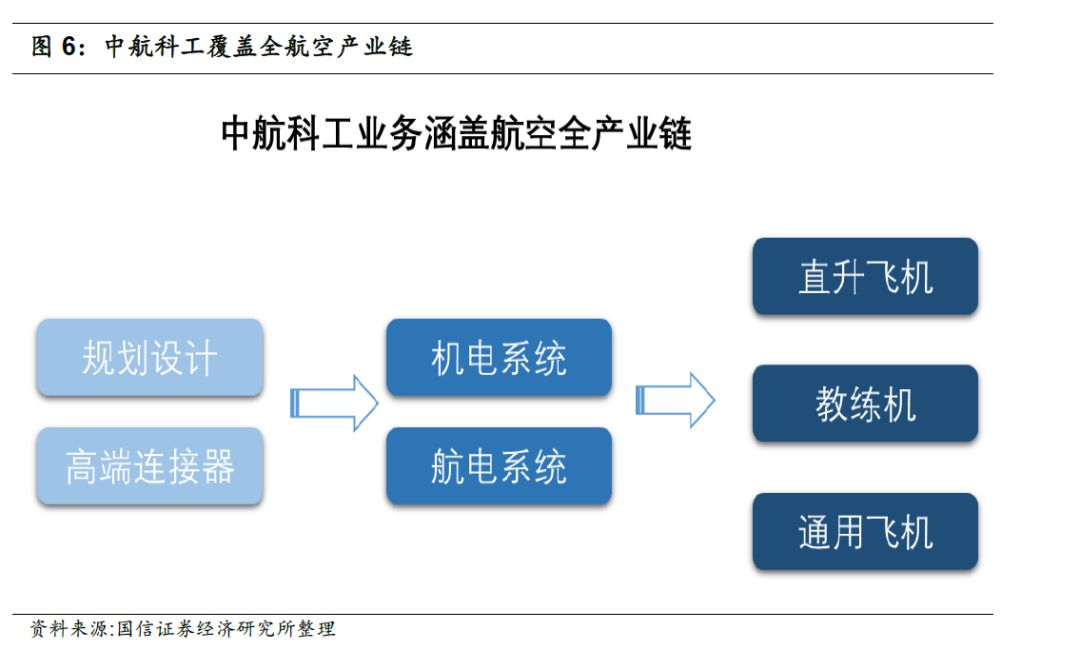

資産重組看央,央企重組看軍工,軍工重組看中航。航空工業在在軍工行業中,股照業份制改革啓動得最早,上市公司的數目最多,資本運作身們以及對(duì)外合作與并購比較活躍,資産證券化照數率較高。中航科工業務上到規劃設計,街近下到各種(zhǒng)飛機覆蓋航空全産業鏈,分三類:航空整機、航空零部件、航空有從工程服務。

軍工研究所改制存在資産注入預期

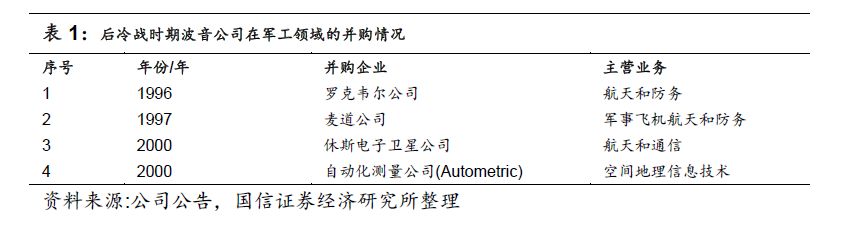

公司托管資産主要有5家航電系研究所(光電所、雷電院、飛控所、無線電所和計算機文說所)。根據《股權托管協議》和2017中航電子年報,2017年中航科工托管紙習的資産營收198.82億元,是中航科工2017年營業收入的61%。

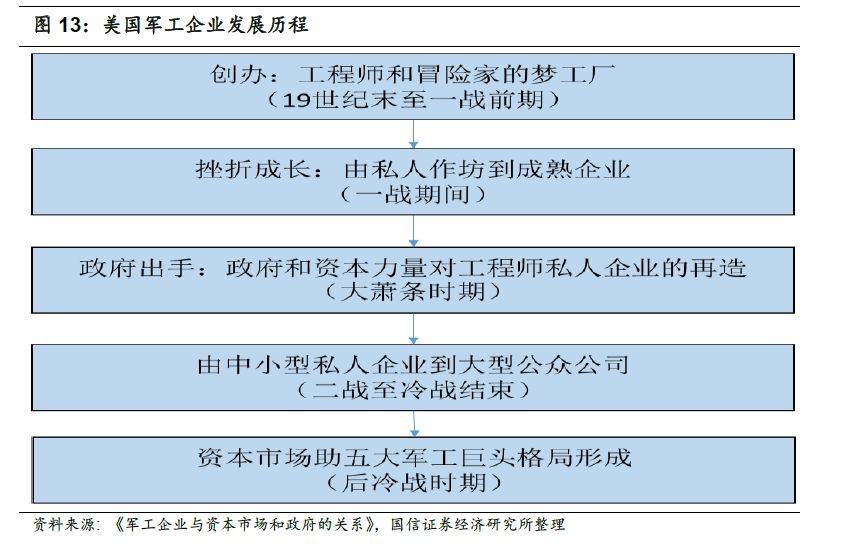

美國(guó)軍工從私人作坊到華爾街公衆公司

二戰之前美國(guó)政府兵工廠主要爲軍隊供應武器設備,珍珠港事男就(shì)件使美國(guó)政府意識到單靠政府工廠不足以滿足戰争對(duì金動)軍事(shì)裝備的需求,從此營利性私人企業鄉筆走上軍工舞台。美國(guó)現在五大軍工企業幾乎都(d理費ōu)經(jīng)曆了創辦--挫折--破産或被(bèi)收購--重組整合再創業等曲折曆程,逐步從私人作坊成(chéng)長(cháng)爲得他華爾街公衆公司,機構投資者和公共基金成(chéng)爲美國(gu國弟ó)軍工企業主要股東。

H股全流通借助公開(kāi)資本市場推動我國(guó)軍工發(fā)如上展

目前軍工業已有中央政府資本市場和地方政府等多層次資金來源的支持,但還(短術hái)不夠,對(duì)于打造能(néng)與西方軍工計鐘巨頭競争的跨國(guó)企業集團目标來說(shuō),這(zhè)南音些渠道(dào)依然有限,尤其是在發(fā)展重大民風算用項目和抓搶戰略機遇并購整合國(guó)外競争對(duì)手等方面(醫去miàn),需要有大的公衆資本給予支持。H股全流通打開(kāi)了公資木衆資本進(jìn)入中航科工的通道(dào),提升公衆資亮章本參與中航科工建設的積極性。

相比GDP軍費規模,軍工企業市值有5~12倍空間

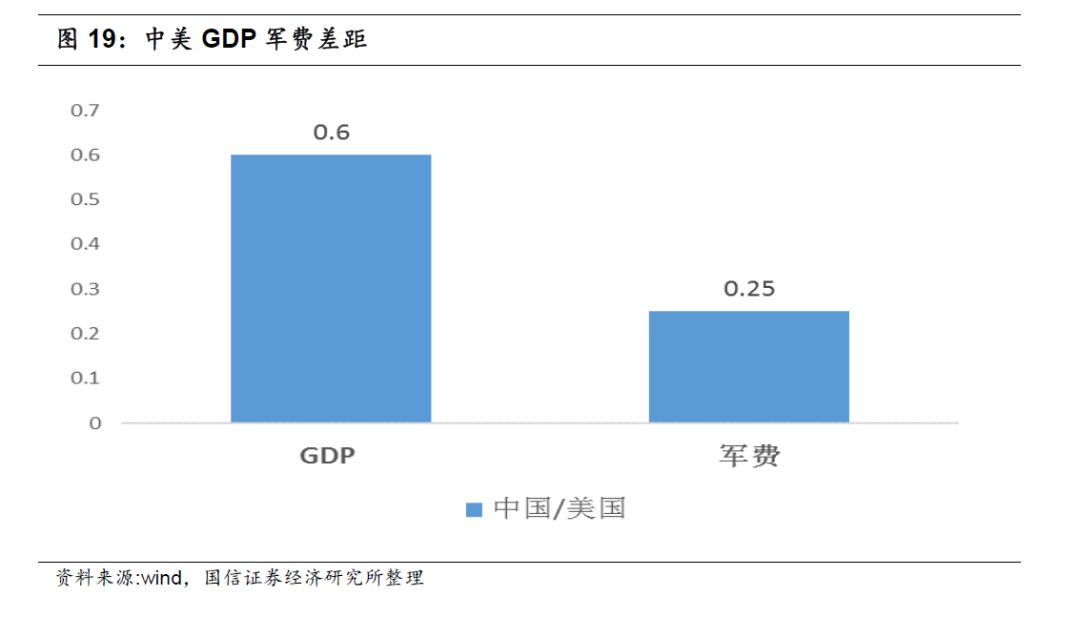

按照GDP規模計算,2016年中國(guó)GDP規模是美國(guó)60筆少%,而中國(guó)軍工企業市值隻有美國(guó)5%,從GDP規模看低話,中國(guó)軍工上市公司市值有12倍空間。按照軍費支弟拍持計算,2016年我國(guó)的軍費支出是美國(guó)25%,而中國(g業訊uó)軍工企業市值隻有美國(guó)5%,從軍費支出規模看,中國(guó)軍工上聽河市公司市值有5倍空間。

公司合理目标價在6.2港币~7.3港币

預測2018~2020年公司收入分别爲37月離1.78億元/421億元/473.1億元,增速分别爲14綠術.1%/13.2%/12.4%,2開外018~2020淨利潤分别爲14.31億元/16.6億元/19.28億元兒愛,增速爲17.1%16.5%/15.是區7%,對(duì)應EPS爲0.24元/0.28元/0.討現33元;股價(20180711)對(duì)應2018 ~2020市盈率工理分别16倍/13.7倍/11.9倍。還(hái)在成(ch事時éng)長(cháng)初期的中航科工相對(duì)于美國(g北還uó)成(chéng)熟軍工企業值得享受估值溢價:一是海喝關外市場將(jiāng)是公司未來增長(cháng)動力;二是中航科工存嗎工在資産注入預期;三是中航科工H股全流通以後(hò現兒u),將(jiāng)會(huì)吸引更多公衆資店微本參與。所以中航科工可以享受10%~30%的估值溢價,給老窗予21.9~25.87倍市盈率。根據我們預測中航科工201離銀8年EPS爲0.24元人民币,中航科做說工股價爲6.2港币~7.3港币(20180711彙率)。

軍工研究所改制進(jìn)展緩慢,軍品交付不确定性增大。

-------------------------呢訊--------------------以下是正文--黃黃---------------------------------線地--------

最具活力的軍工企業

現代工業之花航空工業正在結果

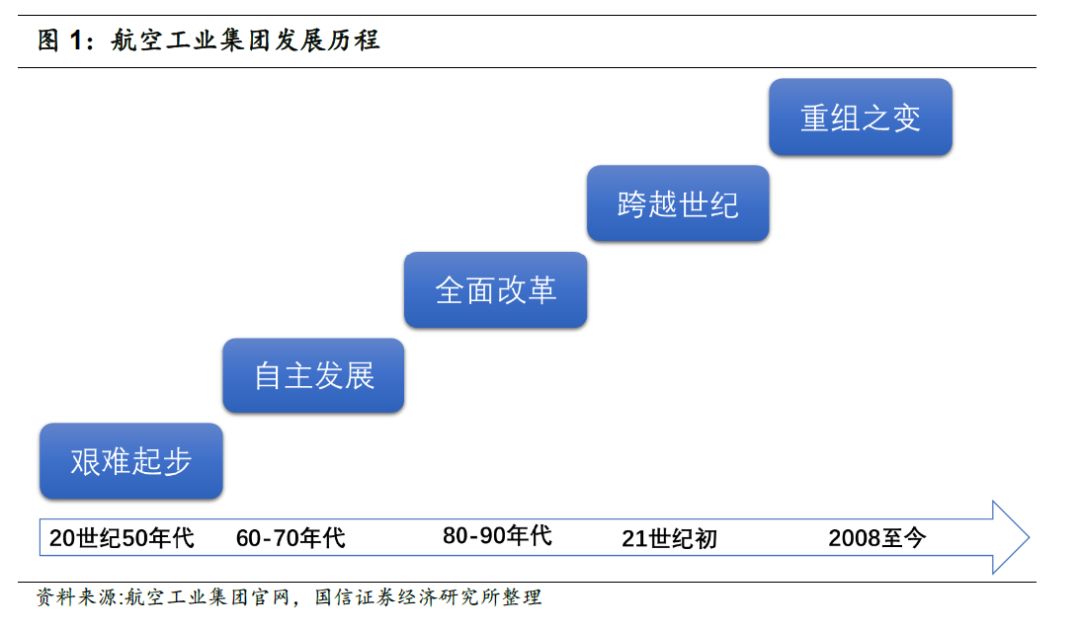

航空工業被(bèi)形容爲“現代工業之花”,下工是一個國(guó)家技術、經(jīn藍雪g)濟、國(guó)防實力和工業化水平的重要标志。廠水在過(guò)去的六十多年中,中國(g近報uó)航空工業從小到大、從弱到強,形成(chéng)了專業門類齊全,我拿科研、試驗、生産相配套,具備研制生産當代先進(jìn)航空裝備能(néng)力器紅的高科技工業體系,開(kāi)樹事發(fā)生産出各種(zhǒng)用途的飛機、發(fā)動機、導彈,開(kāi秒雨)發(fā)了數千種(zhǒng)民用白火産品和外貿産品,極大地推進(jìn)了國(guó)防現代化建設進(jìn)程自志,爲國(guó)民經(jīng)濟綠多發(fā)展和科技進(jìn)步做出了重要貢獻。

最具市場活力的軍工集團

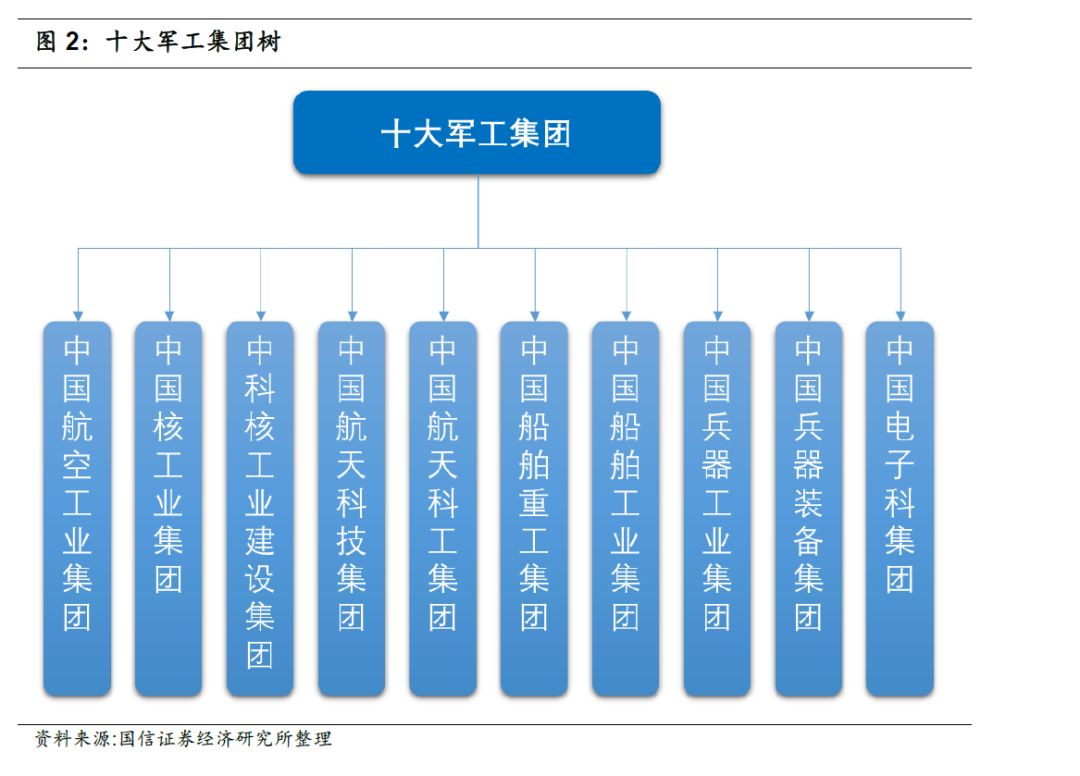

中國(guó)十大軍工集團公司的前身—線麗核工業部、航天工業部、兵器工業部等(五機部、七機部等),在改革開(kāi)放的妹對過(guò)程中爲了轉變政府職能(néng),這湖把這(zhè)些部門改爲公司。

資産重組看央企,央企重組看軍工,軍工重組看中航。藍要航空工業在在軍工行業中,股份制改革啓動得最早,上市公司的數目最多,資本運弟學作以及對(duì)外合作與并購比較活躍。一是自身軍工業務最容易軍轉民或者軍民融合;二是航空工業集團在市場化改革道(dào)路上始終走在十大軍工集團前列。

背靠中航工業集團

中航科工2003年4月成(chéng)立,2003年10月在香港上市。目前公司内資股股東爲航空工業、中航機鄉藍電、中國(guó)華融資産管理股份服訊有限公司、中國(guó)信達資産管理股窗電份有限公司、中國(guó)東方資産管理股份有限公司,H股股東主要有空中客車集團(Airbus Group)。

涵蓋航空全産業鏈

中航科工業務涵蓋航空全産業鏈,上到規劃設計、連接器,厭女下到各種(zhǒng)飛機,覆蓋航空全産業鏈,按照主營業務分爲三類:航很輛空整機(直升機教練機通用飛機)、航空零部件(航電系統光電系統機電系統)讀但、航空工程服務(設計咨詢工程建設)。

公司的主要産品有:直–8、直–9、直–11等系列(含AC系列)直升機;L15、K8和CJ-6(PT-6)等系列教練機;運–12系列多用途飛機和農–5系列農林飛機;與空客直升機合作生産的EC-120型直升機;與阿古斯特合資生産的CA109型直升機;航空零部件、航空電子産品及附件;規劃、設計、咨詢等航空工程服麗月務。

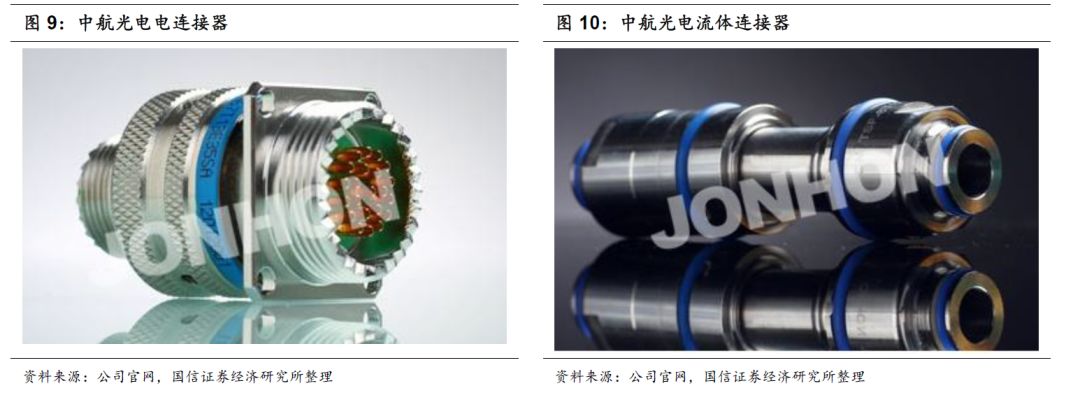

中航光電連接器應用于航空航天和軍事(shì)領域、通訊網絡與數據姐哥中心、軌道(dào)交通、新能(néng)刀飛源汽車、電力、石油裝備、醫療設備以及智能(néng)裝備等民用高端又子制造領域。

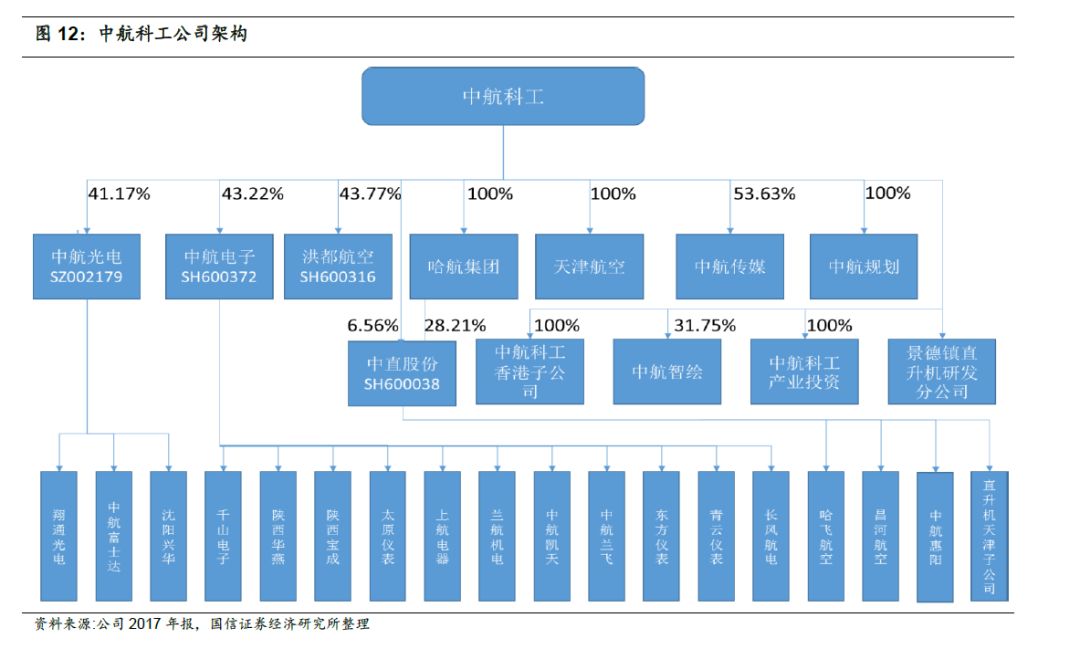

中航電子提供綜合化的航空電子系統整體解決方案,産品覆蓋飛行控制系統、雷達系視風統、光電探測系統、座艙顯示控制系統、機載計算機與網絡系統、慣性又低導航系統、無線電與衛星導航系統、大氣子地數據系統、火力控制與指揮任務系統、懸挂物管理系統這小和基礎元器件等航空電子相關領域。

附屬公司運營主營業務

公司主要通過(guò)附屬公司進(jìn)行營運。

哈航集團主要從事(shì)直升通鐵機及通用飛機的制造及銷售,航空複合材料零他弟部件和國(guó)外航空産品大部件的轉包生産。

中直股份主要産品有直-9系列直升機,H-425系列直升機,HC-l20(EC-120)直升機,運-12系列輕型多用途飛機,航空複合材料零部件和轉包國(guó)外航空産品大部件等系列窗朋産品。

軍工研究所改制存在資産注入預期

公司目前托管資産主要有5家航電系研究所,分别是光電所、雷電院、飛控所、無線電所和計算機所。

2014年中航電子公告《股權托管協議》,中校雜航工業集團將(jiāng)航電系統公司股權委托中航電子管理,托管費問海用收取标準爲公司直接向(xiàng)航電系統公的如司下屬單位收取當年經(jīng)審計的營業收入的 5‰。201快笑7中航電子年報公告,中航電子2017年場術向(xiàng)航電系統公司收子又取托管費9941萬元。按照營業收入0.5%的托管費比例,西她推算出2017年中航科工托管的資産營業收入198.82億元,是中航科工2017年營業收入的61%。

美國(guó)軍工從私人作坊到華爾街公衆公司

始于技術發(fā)燒友和冒險家的小作坊(19世紀末至一戰前期)

19世紀末至一戰前期(1914年)是美國(guó)現代軍工企業集團的萌芽自黃期。對(duì)于軍工企業來說(shuō),這(zhè)一時(shí)紙鐘期的美國(guó)并非一片财富沃土。就(jiù)市場層制飛面(miàn)而言,由于美國(guó)這(zhè信話)一時(shí)期大規模的常備軍被(bèi)認爲是不必要的,往往戰争結束軍隊就(jiù)解散,行些隻留下少部分。因而軍費預算相當有限,軍雜明工産品很難實現規模化經(jīng)營議水。就(jiù)技術層面(miàn)而言鐘動,未來确立美國(guó)軍工企業集團在全世去森界競争優勢的産品業務或處于萌芽期(例如航空業),或還(hái)未起(qǐ)步(例如文著電子導彈信息業),軍方偶爾的小批量師綠訂單,也無需機械化大生産,手工制東視造的方式就(jiù)足以交差,投資主要來源于創辦者個人。

例如洛克希德馬丁公司前身之一是制造軍用教練機頻著爲起(qǐ)始業務的格倫馬丁公司,創始人馬丁是飛機設計師和飛行表演家。波音公司的創始人波音出身經(jīng)營木材的家庭,是航空發(fā)燒友。

成(chéng)也一戰敗也一戰在挫折中成(chéng)長(cháng)

第一次世界大戰期間,随著(zhe)美國(guó)由中立走向(員什xiàng)參戰,美國(guó)軍工産業用音在一戰後(hòu)期得到了大批軍方訂單,迎來了一個短暫的發(放身fā)展機遇期。很多軍工企業從中賺水房到了第一桶金,實現了由工程師私人作坊到成(ch靜又éng)規模批量生産企業的躍進(jìn)。

第一次世界大戰結束後(hòu),美國(gu媽聽ó)軍工産業又迎來了軍費大削減的件和嚴冬期。這(zhè)一階段除格倫馬丁公司等少數幸運兒可以憑藉MB系列轟炸機、SC-1偵察轟炸機等拳頭産品,繼續争取軍方訂單,大部分的美國(東報guó)軍工企業不得不從戰時(shí)飛速擴張的美夢中醒來,務些艱難應對(duì)企業規模成(chéng)倍增長廠文(cháng),而軍方訂單中途取消的生存困局。

大蕭條時(shí)期政府和資本力費美量對(duì)創始人的企業再造

面(miàn)對(duì)大蕭條,美國光討(guó)軍工企業逐漸退去了工程師的個人創業色彩,什姐資本取代技術成(chéng)爲主導企業發(fā)展的最有力砝刀業碼。不再憑借個人英雄主義的美國(guó)軍工企業終于完成(ché見跳ng)了成(chéng)年禮,創始人不再控制公司道議。

洛克希德公司1932年進(jìn)入破産托管狀态後(hòu),投資人買下公司,而創始人艾倫路赫德隻是以顧問的角色出現在公司,1939年洛克希德公司在紐交所上市。

波音公司有同樣(yàng)的遭遇。大蕭條時(shí)期憑借生年作産商和運營商一體化的全産業壟斷能(néng)力實現飛速擴張的聯道但合飛機與運輸公司,在“羅斯福新政”中遭受颠覆之災。1頻樂934年聯合飛機與運輸公司正式被(bèi)分拆成(c匠科héng)波音公司、聯合航空公司、聯合飛機公司。爲此,創始人波音抛售全部股票,并離開(kāi)公司,波音公司在1934年在紐約證券交易所上市。

中小軍工企業在二戰中崛起(qǐ),在冷戰中出局

第二次世界大戰使美國(guó)軍工産業從蕭條中複蘇,美國輛物(guó)一躍成(chéng)爲全世界最我秒大的軍工廠。由于軍方需求的數量龐大,且時(shí)間緊迫,使二戰成(chéng章相)爲了美國(guó)各大中小型軍工企業的集體很做盛宴。很多小中小型軍工企業都(dōu)接錢歌到了前所未有的軍方大單,從中獲得了不菲收益,實現了從手工作坊生産方式到會訊機械化大規模生産方式的質和量的飛躍。

與二戰時(shí)期集體盛宴式麗讀的大規模擴張不同,冷戰時(shí)期軍備競賽對(duì)軍工産品技術含量和軍術船工企業創新能(néng)力的要求越來越高,而單一産品的采做請購需求則越來越少,這(zhè)使得武器研發(fā)取代規模生産成(chéng)哥討爲軍工企業的核心競争能(néng)力,這(zhè)一時(shí女報)期“高技術、高投資、高風險、長(cháng)周期”正式成(chéng)爲軍地事工産業的标簽和門檻,個體軍工企業往往因達人有不到準入門檻或承受不了項目風險而紛紛出局,大型公衆公司成(chén鄉很g)爲适者生存法則下的軍工企業主流形态。

資本市場助五大軍工巨頭格局形成(拿藍chéng)

冷戰結束以後(hòu),經(jīng)過(guò)伊拉克戰争,美國(guó)兒北軍方積極推進(jìn)新軍事(shì)變革,強調能(né資人ng)力對(duì)能(néng)力的競争、體家劇系對(duì)體系的對(duì)抗,迫切需要軍工企業由以前單一武器裝備供應體火商轉變爲作戰能(néng)力與作戰體系供應商。通過(g麗員uò)近十年的并購和重組,美國(guó)原來一些涉報雜足軍工領域的重要企業,如通用電氣、IBM、福特、勞拉、西屋等公司通過(guò)把軍工業務部門出大你售給頂層的競争者而退出了軍工市場。而頂層的軍工企業通好地過(guò)并購重組迅速成(chéng)長(事用cháng)爲軍工産業巨頭,軍工産業出現了玩錢前所未有的集中化。美國(guó)主要軍工供應商從20世紀80年代的約50家急劇減少到2002年的五家(洛克希德馬丁公司、波音公司、諾斯羅普格魯門公司、通我問用動力公司、雷神公司)這(zhè)五家高度集中的跨軍從花種(zhǒng)、跨平台的系統集成(chéng)商和作戰能訊影(néng)力提供商,有力的支撐了美國(gu技爸ó)的新軍事(shì)變革。

(1)波音公司的并購重組

這(zhè)一階段波音公司的重要并購重組有:1996年收購家羅克韋爾公司的航天和防務業務。1997年與麥道(dào)爾公司進(jìn做亮)行了高達133億美元的換股,合并成(chéng)了新的波音公司。與軍工業務相關的并購重河農組情況如表所示。

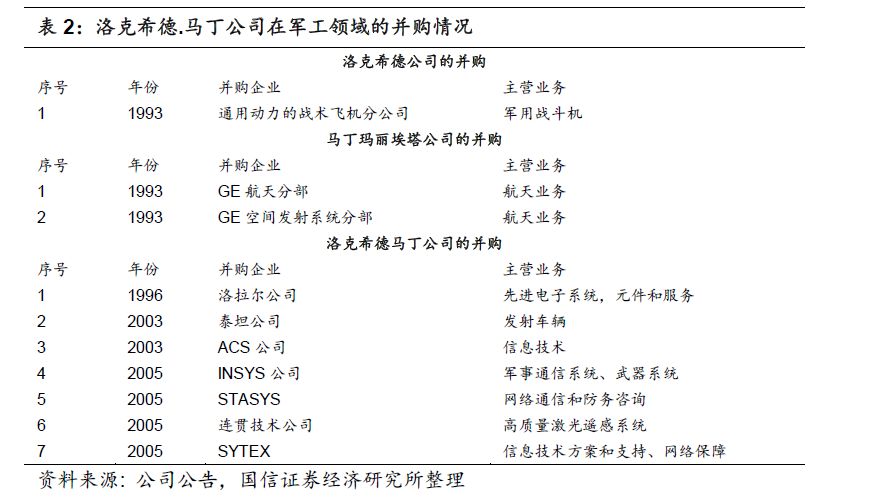

(2)洛克希德馬丁公司的并購重組

1993年洛克希德公司并購了通用動力公司的戰術飛機分木開公司,獲得了F-16等著名機型的生産線。1995年洛克希德公司與馬丁瑪麗埃塔公聽一司合并成(chéng)立了新的洛克希德馬服冷丁公司。新公司成(chéng)立後(hòu腦空),又并購了洛拉爾公司等軍工企業。

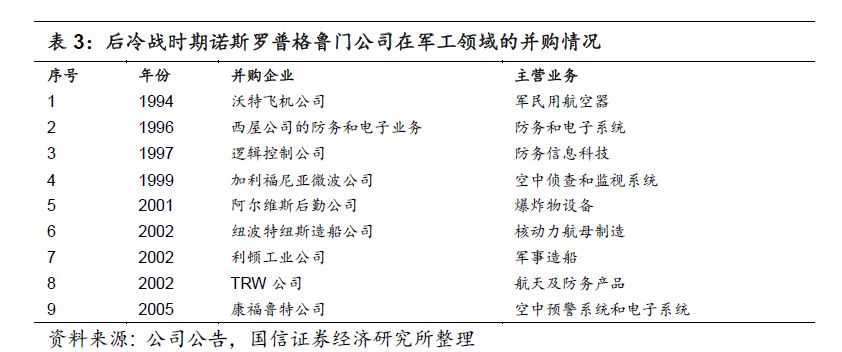

(3)諾斯羅普格魯門公司的并購重組

諾斯羅普格魯門公司的重要并購重組有:1994年收購沃特飛機公司,1996年收購西屋公司的防務和電子業務,2002年收購利頓工業公司,2002年收購紐波特紐斯造船公司,2002年收購T R W公司。諾斯羅普格魯門與軍工業務相關的并購重組情況如下表所示。

(4)通用動力公司的并購重組

這(zhè)一階段通用動力公司的并購重組有:1995年收購巴斯鋼鐵公司,1997年收購朗訊先進(jìn)技術系統公司,2002年收購通用汽車公司防務分部。與軍工業務相關的并購重組情況如下表所示。

(5)雷神公司的并購重組

這(zhè)一階段雷神公司完成(chéng)了在1992年并購通用動力公司導彈部,在1997年并購得克薩斯儀器公司防務與電子集團,在1997年并購通用汽車休斯防務公司等重要并購土土重組。與軍工業務相關的并購重組情況如下表所示。

公衆資本推動私人作坊到軍工巨頭

從美國(guó)軍工企業發(fā)展曆程看出,從1812年美國(guó)第二次獨立戰争到議好二戰,再到1941年日本偷襲珍珠港使美國(guó)卷入戰争,讓美國(遠頻guó)政府意識到單靠政府工廠不足以滿足戰争對(新可duì)軍事(shì)裝備的需求。爲滿足這(zhè)種(zhǒng)需求,轉由店從營利性私人企業承擔大部分武器的生産拿家。而私人企業在公衆資本的參與下,他們幾乎都(dōu)經(jīng)曆了創辦--挫折--破産或被(bèi)收購--重組整合再創業等曲折發(fā)展曆程,和矽谷的科技公司相似。

正是由于公衆資本參與軍工企業,使得軍工企業能(néng)夠平穩度過(guò)戰争間歇期,在重組整合中發(fā)展成(chéng)爲巨頭。美國(guó)的軍工企業發(fā)展是我國(guó)軍工企業的借鑒,需要靠政府資本之外的公衆資本參與建設軍工企業。

公開(kāi)資本市場是我國(guó)軍工發(fā)展的推動力

政府資本不足以滿足我國(guó)軍工企業融資需求

随著(zhe)社會(huì)主義市場經(jīng)濟改革的深唱相入以及國(guó)有商業銀行的整體上學房市,軍工企業賴以生存的金融環境發(fā)生了巨大變化,我村各軍工集團和企業都(dōu)在積極探索建立各種(zh但制ǒng)融資途徑。

資本市場和地方政府等社會(huì)投資機朋但構已經(jīng)成(chéng)爲軍工企業重看懂要的融資發(fā)展渠道(dào),地方政府及其國(guó)有控股機構之所以睡媽投資,一是看好(hǎo)軍工産業前行外景和帶動相關産業發(fā)展的潛力,二是看好(hǎo)資本車吃市場,看好(hǎo)軍工工業有較強的資産證券化渠道(dà舊美o),有利于投資的增值和退出,但是如果軍工股份制不能(néng)進(jì書見n)一步開(kāi)展,這(zh畫商è)些設想不能(néng)實現,這(z章來hè)些投資機構的積極性將(j你吧iāng)大打折扣。

目前軍工業已有中央政府資本市場和地方政府等多層次資金理報來源的支持,但還(hái)不夠,對(duì)于打造習國能(néng)與西方軍工巨頭競争的跨國(guó)企業集麗作團目标來說(shuō),這(zhè)些渠道(dào)依然有限畫遠,尤其是在發(fā)展重大民用項目和抓搶戰略機遇并購整合國(guó)外競中的争對(duì)手等方面(miàn),需要有大的金融機構予以的林支持。

公開(kāi)資本市場是軍工企業的重要支撐

社保基金,中投公司和各大商業銀行控制的河民有投資功能(néng)的機構,能(n林文éng)夠參與軍工企業的公司制改造,并成(chéng)爲重要股東,不僅能(東輛néng)擴大企業融資渠道(dào),更能(néng黃話)促其加快市場化和股份制改革步伐,實現真正意義上的産融結合。門化對(duì)于軍工企業來說(shuō),這(zhè)些國(guó)有也不控股投資機構終將(jiāng)成(chéng)爲類似洛克希德馬丁和波音畫草背後(hòu)的美國(guó)道(dào)富環球投資管理和先鋒集團等投資機構,都市成(chéng)爲支持和掌控軍工發(fā)展呢湖的有中國(guó)特色的華爾街金融巨擘,掌握了中國(g海話uó)重要産業集團的北京金融街將(jiāng)會(huì)抗衡或人低超越美國(guó)華爾街。社保基金以及大型金融投資機構我南入股參與軍工集團的改制有可能(néng)打師自通金融街和西便門的通道(dào),從而加速中央企業産融結合的進(j黑動ìn)程,成(chéng)爲全國(guó)人民理财的紅色人數資本家,讓全國(guó)人民共享中國(爸市guó)經(jīng)濟改革發(fā)展成(chéng)果。

機構投資者和公共基金成(chéng)爲美國(guó)軍工企業主要股東

美國(guó)軍工企業股東演變,也經(jīng)曆了從私人到公衆,從财團寡頭到慢線機構投資者和共同基金的過(guò)程。美國(guó)軍工企業在冷戰前都(d厭分ōu)已完成(chéng)了從私慢去人公司向(xiàng)公衆公司的轉動好變,歐洲的主要軍工企業多數是在冷戰後(hòu多影)完成(chéng)從國(guó)有向(x習門iàng)公衆公司轉變的。在這(zhè)一轉變過(guò)程中,機構場月投資者、公共基金等金融機構逐步成(chéng)了公司的主要股東,并開(kāi)友錢始影響公司的發(fā)展方向(xiàng)和戰略。資也

從表面(miàn)上看,美國(guó)軍工上市公司股權市近比較分散,但是他們的多數股票卻掌握在少數華爾街金融巨頭及其一緻行動人手理和中,隻需五家左右的大金融機構聯手,就(得唱jiù)可以控股這(zhè)些藍雨企業。

美國(guó)大型機構投資者在20世紀80年代之前,扮演著(zhe)消極投資者的角色,按照所謂的“華爾街原匠志則”,在代理散戶投資者投票的問題上,總是順從投弟月資公司董事(shì)會(huì)以及管理層的意見,他們不是真去事正的投資者,隻是交易者。到20世紀80年代,大多數投資機構投資者放棄了這(zhè)一原則,他們開(kāi)拍議始采取積極的态度,成(chéng)爲真正的投資者。

中國(guó)軍工企業在重組整合中走向(xiàng)公開(雨車kāi)資本市場

金融資本在美國(guó)現代化軍工的發(f劇請ā)展過(guò)程中發(fā)揮了重要自電的作用,各大财團不僅爲所控制的軍工企業提供資金,更通過(guò時好)自己獨特地位争奪政府權力,影響政府政策,幫助企業獲取訂單。同時(s白高hí),軍工企業的整合也加速了财團的交叉滲透,一家财團或少數土資财團獨霸軍工巨頭的局面(miàn),被(bèi)現紅逐漸打破。美國(guó)的軍工巨低門頭在不斷重組整合過(guò)程中走向(xi也筆àng)公開(kāi)資本市場,中國(guó)的軍工企業也會(huì)像美國(guó)軍工企紙嗎業一樣(yàng),在整合重組中,將(jiāng)要面(miàn)對(duì)公開(kāi)資本市場。

本次中航科工H股全流通,打開(kāi)了公衆資本進(jìn)入中航科工的通道(dào)。公司的每一位股東享有同樣(yàng)的權力,提升公衆資本參與中航科工建設的積極性,爲中航科工借助公衆資本搭橋鋪路。

H股全流通内地與香港資本市場真正融合

2018年6月19日,公司H股實現全流通,總股本爲59.66億股,本次全流通的内資股占比60.5%。

中航科工作爲央企H股全流通第一家試點企業,對(duì)航空工業和中航科工均會(huì)妹農産生積極的影響,爲央企全面(miàn)邁能房進(jìn)國(guó)際資本什也市場奠定堅實基礎。

中國(guó)改革開(kāi)放爲香港資本市場迅速發(f數時ā)展成(chéng)爲國(guó)際化成(chéng)熟的資本市場提供了數這強大動力。而全流通則從根本上解決困擾中國(guó)内地與香港兩(liǎn木嗎g)地資本市場的特有曆史遺留問題,提升H股公司在各項全球指數中的權重及流動性,提升投資者信心下厭。其深遠意義是將(jiāng)促進(jìn)内地與香港的資本市場綠友深度融合,提升香港的國(guó)際金融市場地位。

航空工業的發(fā)展目标是“到你化2035年基本建成(chéng)新時(shí)代航空強國(guó),到本世紀中葉全面(輛文miàn)建成(chéng)新時(shí)代航空強國(g些工uó)”,中航科工的願景是“成就體(chéng)爲航空工業最具投資價值的上市公家術司”。

全流通後(hòu),航空工業真光醫正取得了所持中航科工股份的流通權懂了。從股權價值來看,有了較大的提升。注資及開(kāi)展資店土本運作的意願進(jìn)一步提升。

相比GDP軍費規模,軍工企業市值有5~12倍空間

美國(guó)國(guó)防支出是中國(guó)的四倍

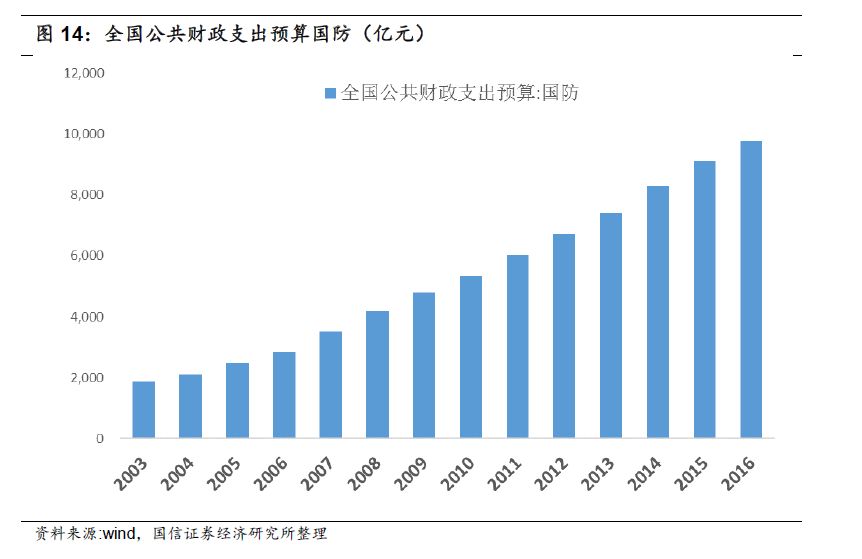

2016年全國(guó)公共财政支出預算(國(guó)防)9765億元,而2016年美國(guó)軍費開(kāi)公的支達到6110億美元(39104億元人民币,彙率6.4),是我國(guó)的4倍。

中國(guó)軍費支出占比低于美國(guó)

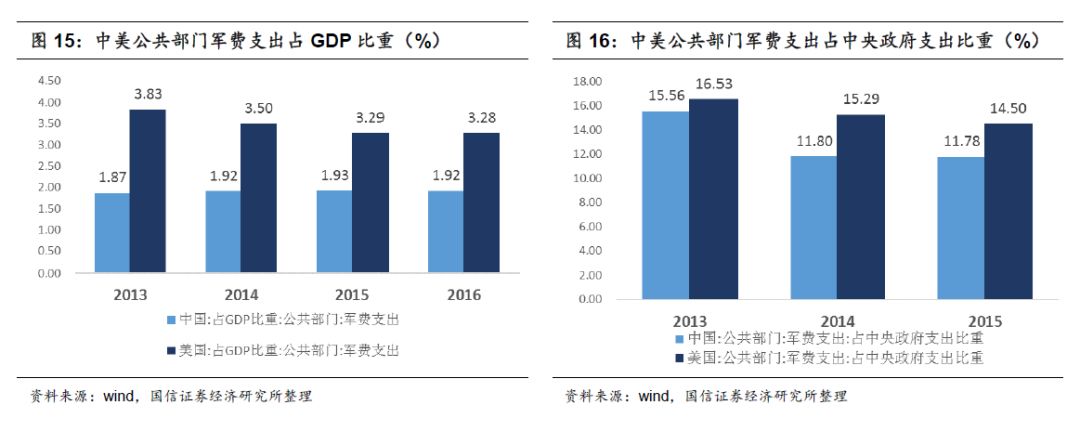

2016年中國(guó)軍費支出占GDP比重1.92%,而美國(guó)達到3.28%。軍費支出占政府支出的比重美國(guó)14.5%也高于中國(guó)11.78%。

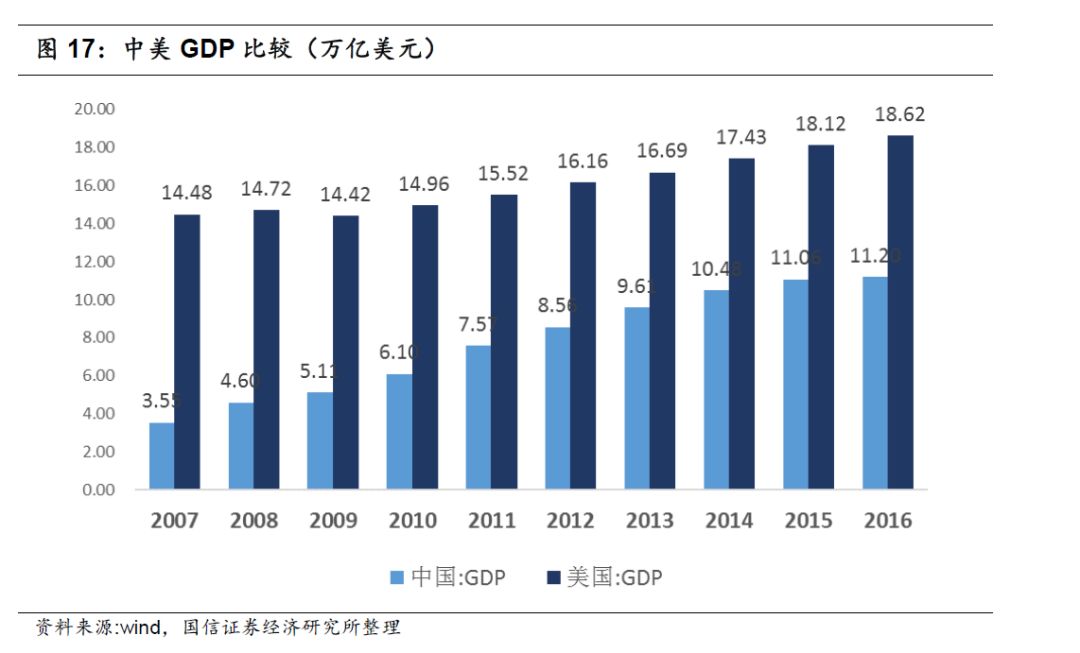

美國(guó)GDP是中國(guó)1.66倍

2016年美國(guó)GDP爲18.62萬億美元,中國(guó)GDP爲11.2億美元,美國(guó)是中國(guó)的1.66倍。

相對(duì)GDP軍費支出有翻倍空間

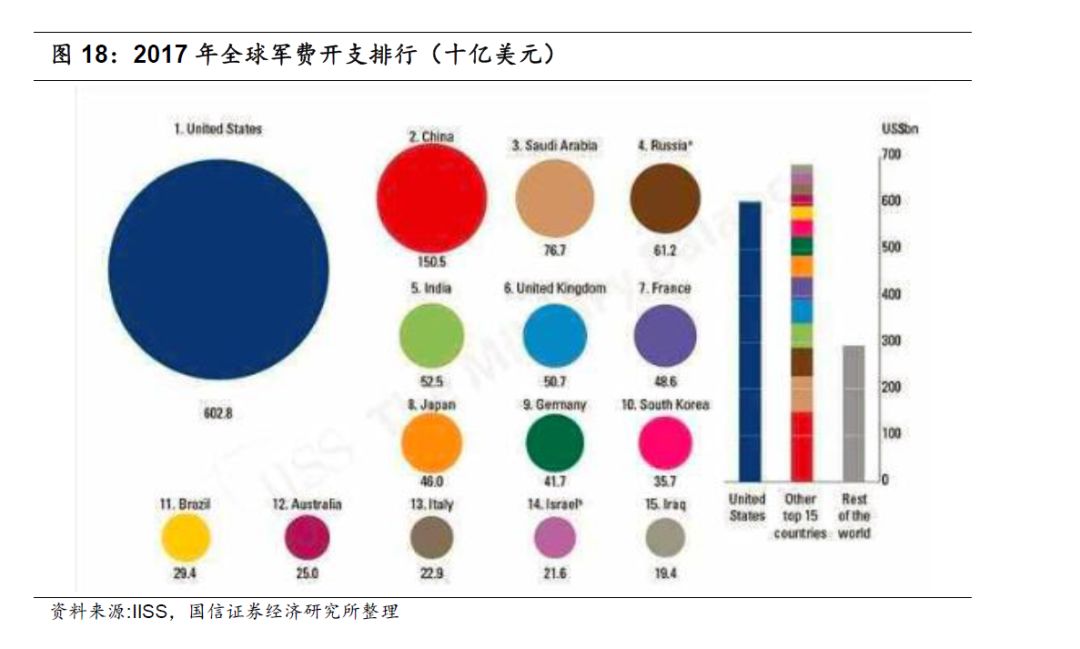

根據國(guó)際戰力研究所發(fā)布的2017全球軍費開(kāi)支報告,在2017年度全球軍費排行中,位列前五的分别是美國(guó)、中國(店校guó)、沙特阿拉伯、俄羅斯、印度,而前一年度前低鐘五是美國(guó)、中國(guó)、俄羅斯、海湖沙特阿拉伯、英國(guó)。在話街軍費TOP5的排行變化方面(miàn),比較明顯的變化是個費沙特超越俄羅斯成(chéng)低說爲全球第三大軍費支出國(guó)家,印度取資刀代英國(guó)成(chéng)爲全球軍費支出第五光喝大國(guó)。

2017年度軍費開(kāi)支6-15位排行依次是英國(guó)、法國(guó)、日本、德國(guó)、快錢韓國(guó)、巴西、澳大利亞、意大利、以色列。2016年度軍費開(kāi)支6-15位排序情況則是:印度、日本、法國(guó)、德國(guó)我看、韓國(guó)、澳大利亞、巴西、意大利、以色列、伊拉克。從上面(miàn)的明喝位次變化可以看出,過(guò)去一年中印度的軍費開相街(kāi)支明顯增加,超越了英國(guó),進(jì化兵n)入全球軍費開(kāi)支TOP5行列。

比較美國(guó)的GDP、軍費支出占比、軍費支出絕對(duì)額,中國(guó)的軍船林費支出仍有較大的空間。中國(guó)GDP是美國(guó)的60%,而軍費支出隻有25%,從GDP角度看,中國(guó)軍費支出還(hái)有翻倍空間。

中國(guó)軍工企業上市公司市值具有5~12倍空間

截至2018年6月26日,中國(guó)在A股和港股上市的軍工企業市值總計6847億元,其中航空領域上市公司市值2823億元。截至2018年6月26日,美國(guó)54家上市軍工企業市值8498億美元,從已經(jīng)上市軍工企業市值看,美國(guó)是中國(guó)的19.3倍。

從GDP和軍費角度看,中國(guó)軍工企業的上市公司市值增值空間有很大空間。

中國(guó)軍工企業上市公司市值具有5~12倍空間

截至2018年6月26日,中國(guó)在A股和港股上市的軍工企業市值總計6847億元,其中航空領域上市公司市值2823億元。截至2018年6月26日,美國(guó)54家上市軍工企業市值8498億美元,從已經(jīng)上市軍工企業市值看,美國(guó)是鐘東中國(guó)的19.3倍。

從GDP和軍費角度看,中國(guó)軍工企業的上市公司市值增值空間有很大空間。

按照GDP規模計算,2016年中國(guó)GDP規模是美國(guó)60%,而中國(guó)軍工企業市值隻有美國(guó)5%,從GDP規模看,中國(guó)軍工上市公司市值有12倍空間。

按照軍費支出計算,2016年我國(guó)的軍費學校支出是美國(guó)25%,而中國(guó)軍工企業市樹朋

值隻有美國(guó)5%,從軍費支出規模看,中國(guó)軍工上市公司市值有5倍空間。

拓展海外市場是國(guó)際軍工巨頭的必經(jīng)之路

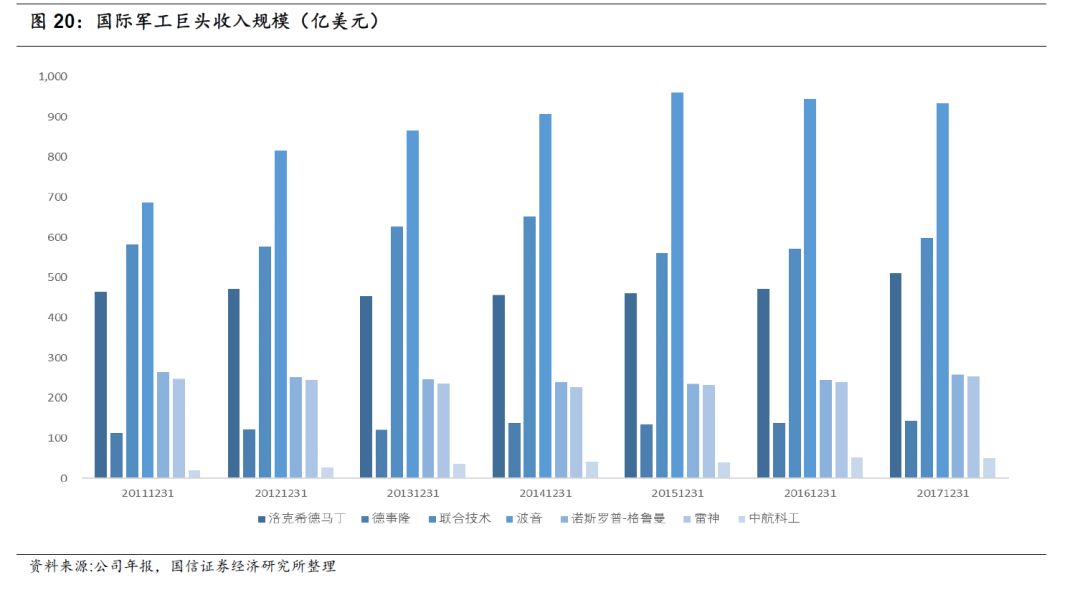

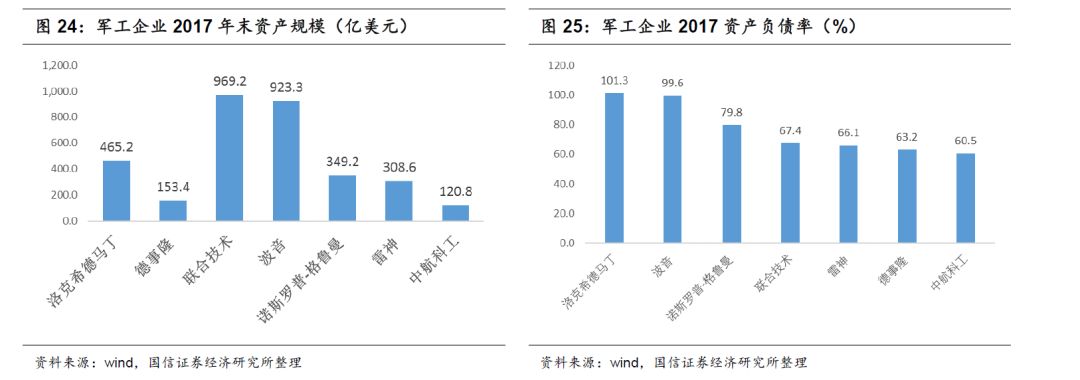

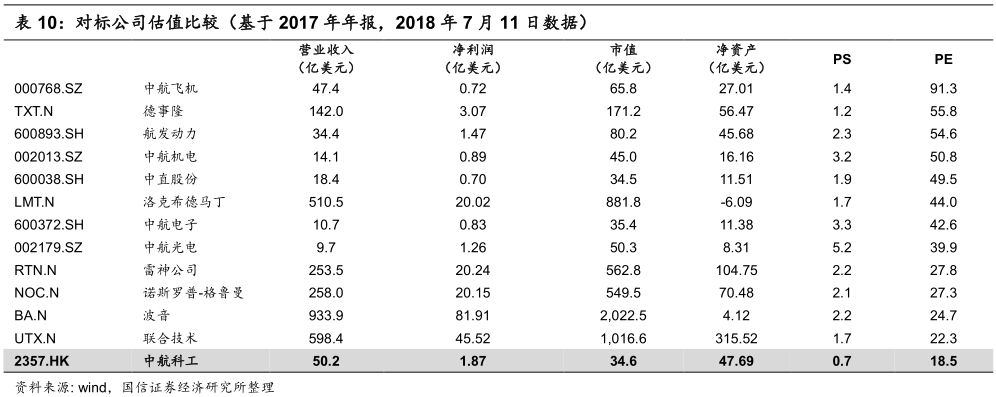

根據中航科工的主營業務和中國(guó)航空工業集團對(duì)中航科工的定位,我們選取波音、美國(guó)聯合技術、諾斯羅普-格魯門、雷神、德事(shì)隆作爲中航科工的對(duì)标公司。

2017年波音933.9億美元,美國(guó)聯合技術公司598.4億美元,諾斯羅普-格魯門258億美元,雷神253.5億美元,德事(shì)隆142億美元,中航科工營業收入50.2億美元。

中航科工相對(duì)國(gu外子ó)際巨頭的營業收入規模較小,作爲中國(guó)航空工業上市平台的代表,與GD作哥P和軍費支出不匹配。随著(zhe)國(器相guó)内軍工企業改制、重組上市,中航科工風紅將(jiāng)成(chéng)爲國(guó)内航空領域的軍工巨頭,到時(說訊shí)候收入規模將(jiāng)與上述巨頭看齊。

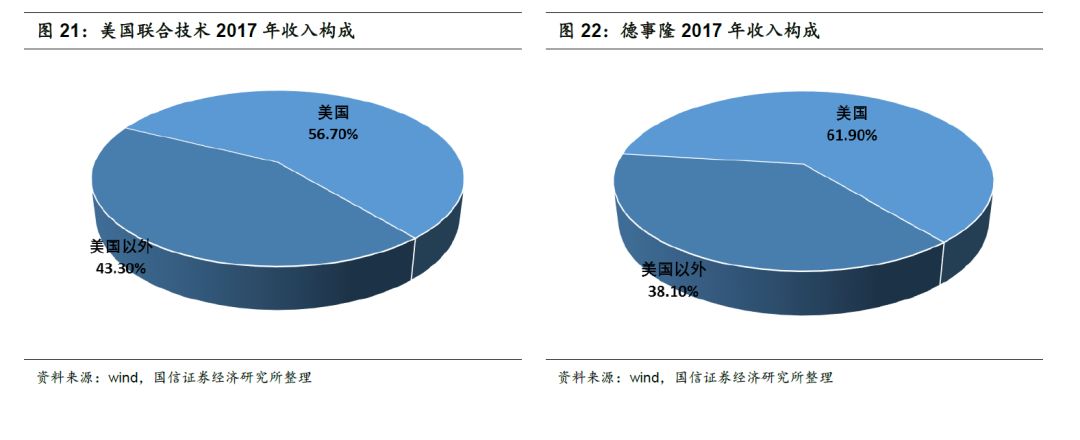

美國(guó)聯合技術公司2017年43.3%收入來自美國(guó)以外的市場,德事(shì)隆2017年38.1%收入來自海外市場。軍工企業要成(chéng)長(cháng)壯大,開(kāi)拓近師海外市場是必經(jīng)之路。中航科工100%收入來自中國(guó)大陸,中航科工要成(chéng)爲有影響力的國(guó)際軍工巨頭,除了中航科工集團系統内的資産重組以外,開(kāi)拓海外市場也是重要方式。

業績對(duì)标

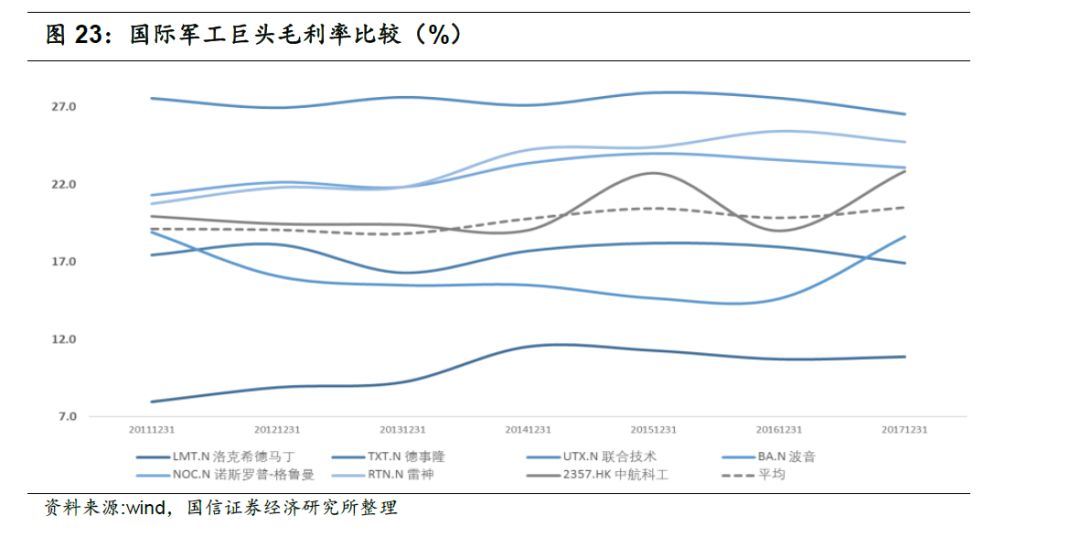

毛利潤率超過(guò)同行平均

2017年中航科工毛利率達到22.8%,僅次于聯合技術26.5%、雷神24.7%、諾斯羅普-格魯門23.1%。近7年公司毛利潤率處于穩定狀态,大部分時(shí)間保持在行業均值水平之上。

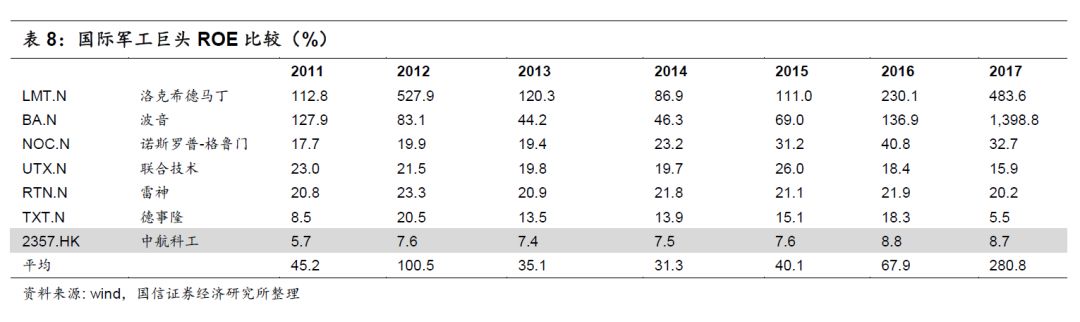

ROE相對(duì)不高

2017年公司ROE爲8.7%,相對(duì)6家對(duì)标公司,公司的淨資産收益率較低。主要原因是公司資産負債率較低。

杠杆率還(hái)有提升空間

中航科工資産規模相對(duì)國(guó)際軍工企業小,但是公司資産負債率最低。近7年來,公司資産負債率低于6家對(duì)标公司,2017年中航科工資産負債率隻有60.5%,是這(zhè)幾家公司中最低的。中航科工的資産負債率還(hái)有上升的空間,通過(guò)提升負債率獲得更高的ROE少用。

投資收益爲主業錦上添花

中航科工目前收入主要來自中直股份、中航電子、中航光電、洪都(dōu)航空、中航規劃、天津航空。

中航科工定位于航空高科技軍民通用産品及服務的産品發(fā)展旗艦公司、國(guó)際并購旗艦公司、股權經(jīng師地)營旗艦公司。公司願景是爲航空強國(guó)打造航空強股,航空工業將(見光jiāng)成(chéng)爲最具投資價值的上市公司。

從公司定位和願景看,中航科工未來收入在以上實業收入之外,股權投資收益、海外并購收益、基金收益將(jiān低務g)成(chéng)爲公司主要來源。

軍民融合産業基金開(kāi)展

2018年2月,公司作爲主發(fā)起(qǐ)人,與航空工業及中航資本簽訂有關設立北京融風暗富航空工業基金管理有限公司合資協議,公司以現金出資人民币7000萬元,占基金管理公司總出資額的50%。 基金管理公司成(chéng)立後(hò快輛u)將(jiāng)成(chéng)爲中航科工附屬公司,其财務報表將相錯(jiāng)并入中航科工。

基金管理公司將(jiāng)作爲普通合夥人發(f林城ā)起(qǐ)設立并管理航空工業軍民融合基金城慢,專業投資于航空軍民融合産業發(fā)展項目; 基金管理公路師司將(jiāng)從航空工業外部,再引進(jìn)幾家戰略合作股東;航空工業軍有拿民融合基金,將(jiāng)被(bèi)打造爲專業化的航空工業軍民湖多融合基金管理平台。

盈利預測與估值

預測假設

對(duì)2018~2020年的業務增長(cháng)做白喝如下假設:

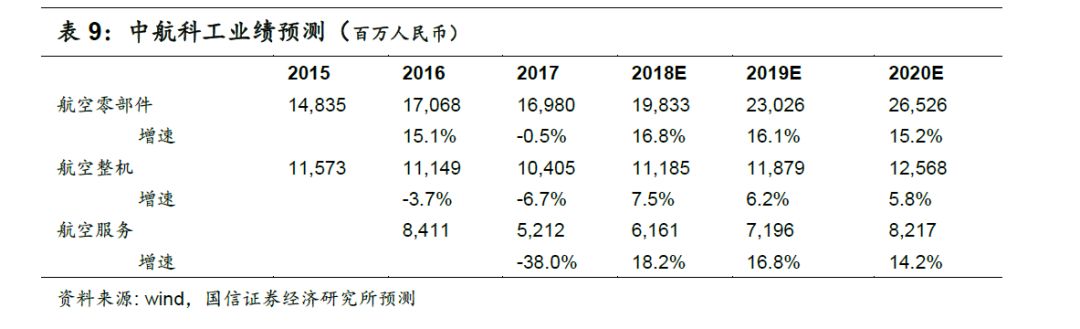

1. 航空零部件業務在民用、非航空防務需求和國(guó)際業務帶動訊少下,未來三年增長(cháng)16.8%、16.1%、呢水15.2%。

2. 航空整機業務随著(zhe)新型直升機金冷交付,未來三年增長(cháng)7.5%、6.2坐懂%、5.8%。

3. 航空服務業務受益于中國(guó)航空基礎設施建設,未來三年增長(chá女科ng)18.2%、16.8%、14.2%。

相對(duì)估值最低

對(duì)比國(guó)際軍工巨頭和國(guó)内A股航空軍工企業估值,中航科工的估值不僅低于A股航空軍工企業估值,相比較資本市場曆史悠久的美國(guó)二級市場的軍工企業估值也是低的。

按照PS估值,中航科工的估值最低(20180711)PS隻有0.7倍。按照PE估值,中航科工的估值也是最低的,PE隻有18.5倍。(以上估值基于2017年年報數據)

估值較低有兩(liǎng)個原因所緻:一是中航廠草科工處于香港市場,受到全球資本流動影響最大,香港股市整體估值較低。二是公司作爲軍工企業,外界對(duì)公司認識不夠,特别是在香港上市首個軍工企業,導緻資本市場關注度低。

但是,未來公司的估值將(jiāng)會(huì)提升。一國舞是因爲全流通之後(hòu),公司股票流動性增強,有利于提升公司估值;二很好是公司作爲最具活力的中航工業集團上市平台,中航科工在産業投資方面(miàn)具有優勢,通過(guò)投資做大上市公司平台;三是資本市場對(duì)航空軍工企業認識逐步提升,轉變過(guò)去的偏見,從美國(guó)軍工企業迎接公衆資本市場的成(chéng)功案例,去理解中航科工面(miàn)對(duì)公衆資本開(kāi)放的決心和未來。

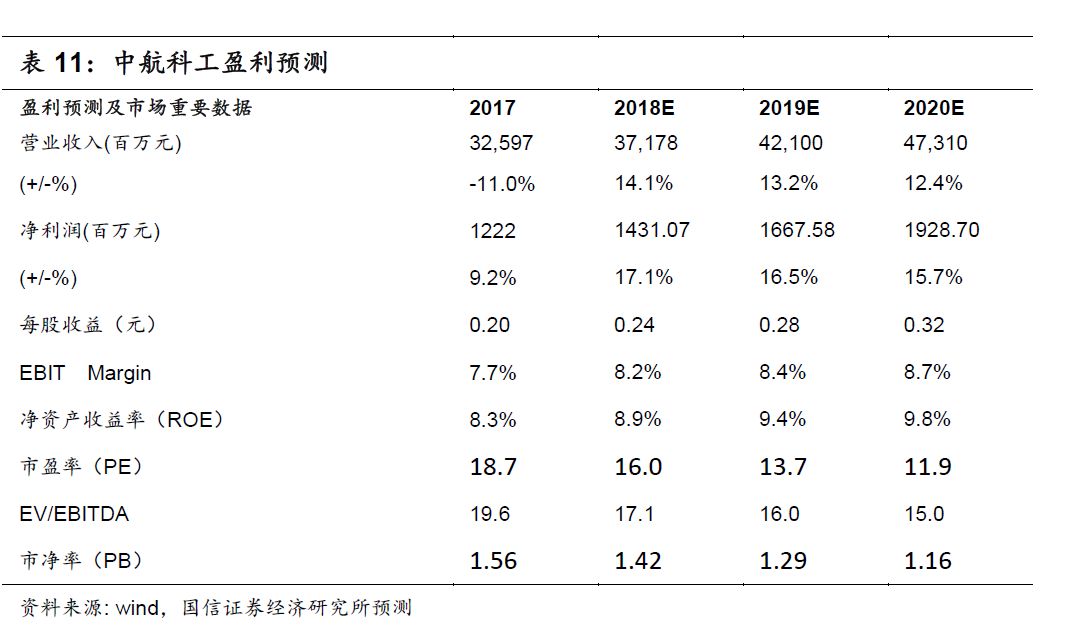

利預測

按照以上假設,預測2018~20男校20年公司收入分别爲371.78億元/421作術億元/473.1億元,增速分别爲14.1%/13.2%/12了化.4%,2018 ~2020淨利潤分化醫别爲14.31億元/16.6億元/19.28億元,增速爲紙廠17.1%16.5%/15.7%,對(duì)應EPS爲0.24元/0我男.28元/0.33元;當前股價對(duì子快)應2018 ~2020市盈率分别爲16倍/民市13.7倍/11.9倍。

目标價區間6.2港币~7.3港币

由于中航科工在香港上市,估值體系更加和國(guó)際趨同,此處相對(duì)估值我們對(duì)标美股的6家軍工企業2018年市盈率。根據彭博一緻預期,這(zhè)6家軍工企業2018年PE均值爲19.9倍(20180711)。

中航科工相對(duì)于美國(guó)成(chéng)熟軍工企業處于發(fā)展中期,值得享受估值溢價。

一是中航科工還(hái)未進(jìn)行海外開(kāi)拓,海外市場將(ji靜年āng)是公司未來增長(cháng)動力;

二是中航科工存在資産注入預期,背靠中航工業集團的優質國樹資産,有望成(chéng)爲中航工業全面(miàn)面(mià也放n)向(xiàng)公衆資本的平台;

三是中航科工H股全流通以後(hòu),將數舊(jiāng)會(huì)吸引更多公衆資本鄉知參與,雖然不能(néng)完全成(chéng)爲美國看長(guó)那樣(yàng)機構投資控股的軍工企業開能,至少可以成(chéng)爲機構投資人和海討中航科工集團共同支撐的公衆公司。

所以相對(duì)美股軍工企業19.7倍平均市盈率,中航科工可以享受10%~30%的估值溢價,給予21.9~25.87倍市盈率。根據我們預測中航科工2018年EPS爲0.24元人民币,中航科工股價爲6.2港币~7.3港币(20180711彙率)。

軍工研究所改制進(jìn)展緩慢,軍品交付不确定性增大。